¿Qué está Exento de la Cobranza de Deudas?

NOTA IMPORTANTE: Las exenciones de la cobranza de deudas discutidas en esta página aplican solo a deudas privadas tales como las tarjetas de crédito, facturas médicas, y préstamos bancarios. Las reglas son distintas si sus deudas son el resultado de falta de pagos de manutención de hijos o si debe dinero al gobierno por impuestos o por préstamos estudiantiles.  ¿Qué significa estar exento de la cobranza de deudas?

¿Qué significa estar exento de la cobranza de deudas?

Bajo las leyes estatales y federales, ciertos tipos de ingresos y de bienes están clasificados como exentos de la cobranza de deudas. Un acreedor o cobrador de deudas no puede obligarlo a usar ingresos o bienes exentos para pagar una deuda. ¿Qué tipos de beneficios están exentos de la cobranza de deudas?

- Asistencia Pública (PA)

- Ingreso de Seguridad Suplementario (SSI)

- Seguro Social

- Seguro Social por Incapacidad (SSD)

- Beneficios de Veteranos (VA)

- Manutención de Hijos

- Manutención de Cónyuges

- Compensación Laboral

- Seguro de Desempleo

- Pagos de ayuda de emergencia covid-19 a familias e individuos

- Beneficios de Retiro del Ferrocarril

- Beneficios por Pulmones Negros

¿Qué tipos de fondos de retiro están exentos de la cobranza?

- Pensiones públicas y privadas

- Cuentas de ahorros para el retiro tales como 401(k), 403(b), y Cuentas de Retiro Individual (IRA)

- Todo el capital y el 90% de los pagos de un fondo de inversiones privado (también conocido como un “fideicomiso” o “private trust”, en inglés).

¿Cuánto ingreso ganado (“earned income” en inglés) está exento de la cobranza de deudas?

Las deudas privadas incluyen tarjetas de crédito, préstamos bancarios y préstamos estudiantiles privados. El monto de su salario que puede ser embargado por una deuda privada varía según sus ingresos. Las deudas privadas incluyen tarjetas de crédito, préstamos bancarios y préstamos estudiantiles privados. Las deudas privadas no incluyen manutención de niños, impuestos o préstamos gubernamentales para estudiantes. Tenga en cuenta que, según la ley del estado de Nueva York, un proveedor de atención médica no puede embargar su salario por una deuda médica. Si usted recibe Asistencia Pública (PA) o Ingreso de Seguridad Suplementario (SSI), todo su ingreso ganado está exento de la cobranza de deudas.

El ingreso ganado durante una semana, que sea equivalente a hasta 30 veces el salario mínimo por hora, después del descuento de impuestos, está exento. El salario mínimo actual es de $16.00 por hora. Si usted gana $480.00* semanal o menos después de que se descuenten los impuestos, todo su ingreso ganado está exento de la cobranza de deudas.

Si usted gana más de $480.00* semanal después del descuento de impuestos, el 90% de su ingreso bruto o 75% de su ingreso disponible, el que sea mayor, está exento de la cobranza.

*Esta cantidad se basa en el salario mínimo de $16/hora del estado de Nueva York, vigente a partir del 1/1/2024, como se indica en el sitio web del Departamento de Trabajo del Estado de Nueva York. Esta cantidad también aumentará el 1/1/2025 y el 1/1/2026. Esta cantidad puede ser diferente en otros condados del estado de Nueva York. Puede encontrar el salario mínimo aplicable a su localidad en el sitio web del Departamento de Trabajo del Estado de Nueva York.

¡Conozca Sus Derechos!El 90% del ingreso ganado dentro de los últimos 60 días está exento de la cobranza de deudas. Si usted tiene una cuenta bancaria congelada y todo el dinero en la cuenta proviene de salarios recientes, lo más seguro es que ese dinero esté exento de cobranza. |

¿Puede un alguacil (“marshal” en inglés) confiscar mi propiedad?

Los siguientes bienes están exentos de la cobranza de deudas y no pueden ser confiscados:

- Bienes del hogar como muebles, ropa, y electrodomésticos

- Una televisión

- Una radio

- Equipos médicos, como, por ejemplo, una silla de ruedas

- Un teléfono celular

- Objetos personales como joyas y arte, no superiores a $1,000 en valor

- Los elementos que usted necesita para su trabajo, “herramientas del comercio”, no debe ser superior a $3,000 en valor.

- $1,000 en efectivo o bienes personales, si no está reclamando una exención homestead

- Artículos personales tales como un anillo de boda o un reloj

- Si su computadora o automóvil son indispensables para su trabajo, pueden estar exentos como “herramientas de trabajo.”

¿Puede el alguacil embargar mi carro a pagar una deuda privada?

Sí, pero sólo si su equidad en el carro es superior a $4,000. Si tienes un préstamo de auto, es probable que sea completamente exenta de cobro de la deuda. Por ejemplo, si su carro tiene un valor de $10,000 pero que aún debes $8,000, el carro sería completamente exento de cobro de deudas. Los carros que se han equipado para uso por las personas con discapacidad están exentos de hasta $10,000.

¿Y si tengo propiedad personal que no está exenta, como una segunda televisión o equipo de DVD?

No se preocupe. Para la mayoría de las personas de bajos ingresos, la amenaza de quitarle propiedad no tiene base. En el Proyecto de Economía Nueva, hemos hablado con cientos, si no miles, de personas de bajos ingresos en Nueva York. A ninguno un alguacil le ha confiscado su propiedad. Por varias razones, esto sencillamente no ocurre en Nueva York. Mientras usted no sea dueño de bienes de alto valor – como arte, muebles, joyas u otros bienes de lujo que se pudieran vender por un buen precio en una subasta, no tiene que preocuparse.

¿Puede un cobrador de deudas confiscar mi ingreso o bienes exentos si gana un fallo en mí contra?

No. Si usted tiene ingresos, o propiedad, que están exentos, un cobrador no puede tomarlos para pagar una deuda, aunque haya ganado un fallo en la corte en su contra. Sin embargo, el tener un fallo en su contra tiene otras consecuencias negativas y es mejor evitar tener un fallo si es posible.

¿Qué significa estar “a protegido contra fallos” (“judgment proof” in inglés)

Si su ingreso consiste solo de los fondos exentos mencionados anteriormente y usted no tiene bienes, algunas personas dirían que usted está “protegido contra fallos.” Esto significa que sus acreedores no pueden cobrar dinero — aunque obtengan un fallo en su contra – porque todos sus ingresos y sus bienes están exentos. Es importante entender que una corte todavía puede dictar un fallo en su contra, aunque se le considere “protegido contra fallos.” Si esto ocurre, no tendrá que pagar el fallo siempre y cuando su ingreso permanezca exento de cobranza. Sin embargo, si su situación cambia (por ejemplo, si regresa al trabajo o se gana la lotería), tendrá que pagar el fallo de sus fondos que no estén exentos.

¿Cómo puedo proteger mi ingreso exento del cobro de deudas?

Primero, si un cobrador de deudas se comunica con usted sobre una deuda que usted no puede o no desea pagar, usted debe enviarle una carta de cesación avisándole que no quiere que se comunique con usted y explicándole que su ingreso está exento del cobro de deudas. Puede usar esta carta de cesación para las personas con ingreso exento (PDF) como ejemplo. Segundo, debe enviarle una carta a su banco informándole que su cuenta contiene fondos exentos y que no deben ser congelados. Puede usar esta carta para el banco sobre ingresos exentos (PDF) como ejemplo. Tercero, si recibe una citación para ir a la corte, no la ignore. Llame a la Línea de Justicia Financiera de NYC al 212-925-4929 (haga clic aquí para solicitar ayuda) para que le asesoren sobre cómo responder a la citación.

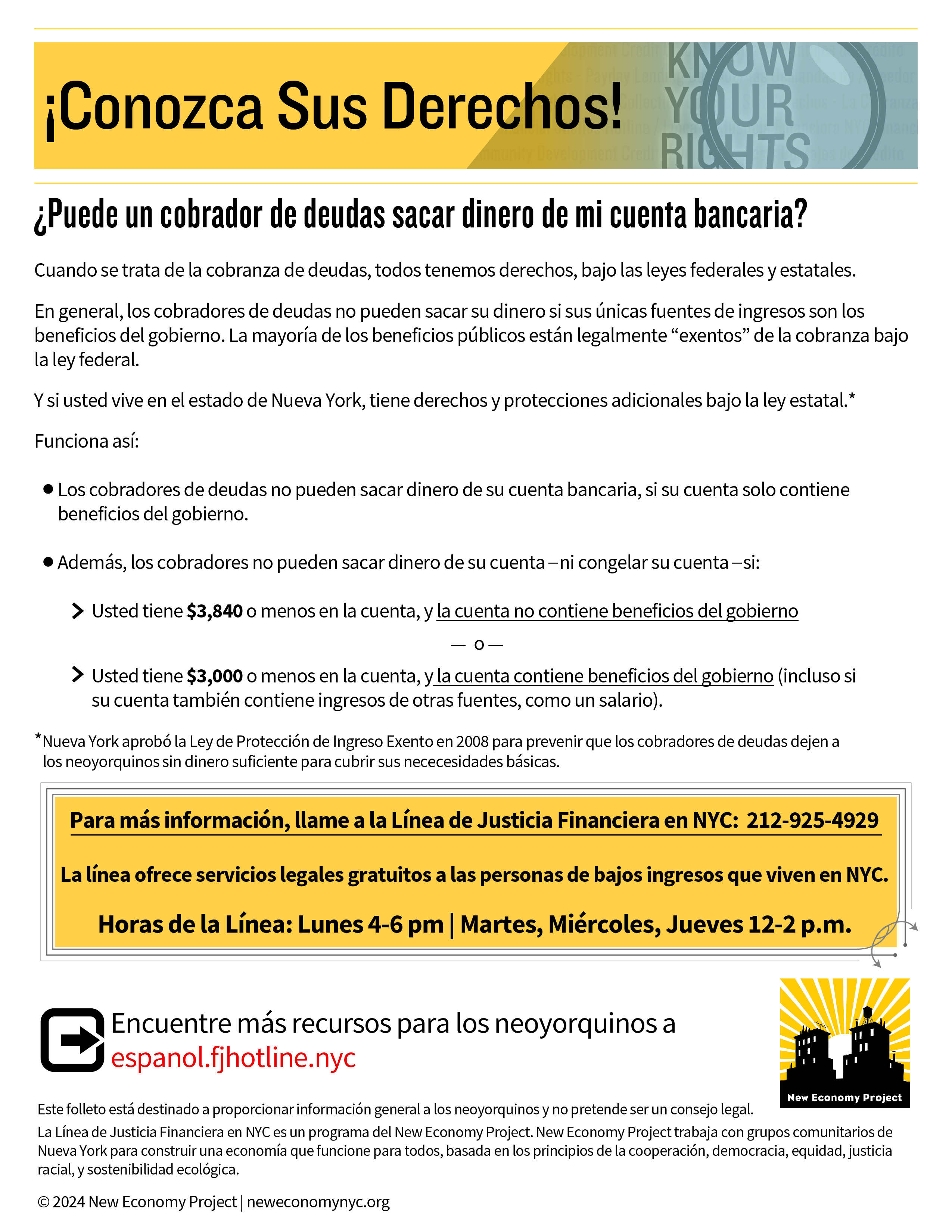

¿Está mi ingreso exento seguro en una cuenta bancaria?

Aunque un cobrador de deudas haya obtenido un fallo en su contra, su ingreso exento está protegido aún después que se haya depositado en una cuenta bancaria.

La mejor manera de proteger sus ingresos exentos es pedir que estos sean depositados directamente a su cuenta bancaria, y mantener el balance en la cuenta por debajo de $3,425. La mejor manera de proteger su ingreso ganado (“earned income” en inglés) es mantener un balance en su cuenta por debajo de $3,840. Consulte aquí para más información.

¡Conozca Sus Derechos!Si su cuenta bancaria contiene solamente fondos exentos, y está congelada debido a un fallo en su contra, llame al cobrador de deudas y pida que su cuenta sea descongelada inmediatamente. El ingreso exento siempre está protegido de la cobranza de deudas, aunque haya un fallo en su contra. Si necesita ayuda descongelando su cuenta, llame a la Línea de Justicia Financiera de NYC al 212-925-4929, haga clic aquí para solicitar ayuda. |

¿Está mi reembolso de impuestos exento del cobro de deudas?

No, los reembolsos de impuestos no están exentos del cobro de deudas. Más Información

- Cómo Leer un Citación de la Corte Civil

- Lo Básico Sobre la Defensa ante las Demandas de los Acreedores

- Defensas Comunes ante las Demandas de los Acreedores

- Como Desestimar un Fallo por Incomparecencia

- Cuentas Bancarias Congeladas

Recursos

- LawHelp/NY: referencias a abogados e información para los litigantes pro se

- National Association of Consumer Advocates: una base de datos de abogados

- New York City Civil Court: información acerca de cómo representarse a sí mismo en la corte, incluyendo información y formularios de la corte

- e-courts: información sobre casos presentados en las cortes de Nueva York

- Leyes de Nueva York: texto completo de la leyes de Nueva York

- The Legal Aid Society, Cuando el Acreedor me Demanda, ¿Cuáles son mis Derechos? (PDF)

Aviso: Este sitio de Internet provee información general para los consumidores y enlaces para otras fuentes de información. Este sitio de Internet no provee asesoramiento legal, el cual solo se puede obtener de un abogado. New Economy Project no controla la información contenida en los otros sitios de Internet referidos como recursos.